El fin de semana pasado, ¿el primer ministro Donald Tusk finalmente se despidió de la idea de un nuevo programa de préstamos baratos que se vendió al público bajo el lema #naStart con la frase “nada forzado”? ¿Qué consecuencias podría augurar esto cuando el mercado inmobiliario acepte esta dolorosa verdad? ¿Cómo puede cambiar la realidad? Es probable que surjan (o se fortalezcan) tres tendencias entre promotores, inversores y… agentes inmobiliarios

“Nada es coercitivo”, dijo Donald Tusk hace unos días, comentando la oposición de los socios de la coalición al programa de préstamos baratos #naStart. Se sabe que ni Polonia 2050 ni la izquierda quieren apoyarlo. No tiene sentido depender de la ayuda de los representantes de la CNT, que tienen un punto de vista radicalmente diferente sobre la solución del problema del aumento de los precios de la vivienda. De hecho, el programa #naStart sólo cuenta con el apoyo de la Alianza Cívica y el Partido Popular Polaco. Puede que esto no sea suficiente para impulsar la idea en el Parlamento, y mucho menos convencer al presidente para que la firme.

La frase del Primer Ministro Donald Tusk «nada es forzado» puede significar que la Coalición Cívica no se esforzará por implementar esta premisa de la lista «100 Privacidad» a cualquier costo. Esto significa -y es una noticia verdaderamente sin precedentes- que no habrá oportunidad durante al menos un año, y tal vez incluso durante algunos años, de obtener préstamos hipotecarios preferenciales o baratos (porque las tasas de interés tampoco caerán mágicamente). Quizás existan otras facilidades para la compra de apartamentos, pero no serán préstamos baratos.

¿Qué significa esto para los precios de la vivienda? Cada año en Polonia – según la Oficina Central de Estadística – se comercializan un cuarto de millón de apartamentos; En 2023, el valor de estas transacciones fue inferior a 110 mil millones de PLN. Casi la mitad de ellos están financiados por bancos (que conceden desde 120.000 préstamos en épocas de malas condiciones económicas hasta 250.000 préstamos al año en épocas de bonanza). Casi la mitad de estas ventas son apartamentos nuevos construidos por promotores (construyen entre 75.000 y 125.000 apartamentos al año).

¿»Nada forzado»? Guerra de nervios en el mercado secundario. ¿Quién está arriba?

Es muy sencillo: si no hay préstamos baratos, entonces Alrededor del 30% de la demanda de préstamos se “evapora” permanentemente (porque menos personas pueden comprar un apartamento con dinero prestado del banco). Y la parte «crédito» de la demanda de apartamentos en todo el mercado inmobiliario está disminuyendo proporcionalmente. Esto ya lo hemos visto desde hace al menos dos trimestres y es suficiente para estabilizar los precios de la vivienda. Ahora surge la pregunta, ¿Cómo afectará esto a quienes compraron apartamentos como inversión después de ver que esta inversión no les reportó ningún beneficio?

El mercado inmobiliario, al igual que el mercado de valores, se rige por las emociones. O el comprador o el vendedor tiene las mejores cartas. Cuando se avecina un programa de préstamos baratos, los vendedores fijan precios más altos y hacen ofertas más difíciles (porque saben que pronto aumentará el número de compradores de apartamentos). O incluso retirar ofertas porque en unos meses podrán ofrecer el mismo piso a un precio mucho mayor. Ellos son los dueños de la situación.

Hasta ahora, los agentes inmobiliarios han tenido cartas más fuertes, pero si, como resultado de «nada forzado», resulta que no hay posibilidad de un programa de préstamos baratos, la ventaja psicológica se transmitirá a los compradores potenciales. Será más difícil vender un apartamento, por lo que los vendedores con poco tiempo bajarán los precios. Esto ya ha comenzado, pero todavía en una medida relativamente pequeña, como escribí aquí. ¿Qué determina la potencial “pasión” de esta tendencia?

Si alguien compra un apartamento como inversión de capital (portador de valor) o como elemento de una política sucesoria (por ejemplo, para heredarlo a los hijos), no lo venderá sólo porque se haya abaratado.. Si alguien compra un apartamento con fines especulativos (flipping) o de inversión (alquiler), calculará la cuota de pago del préstamo (en caso de utilizar fondos bancarios) y observará la situación en el mercado de alquiler.

Por lo tanto, si las cuotas de los préstamos no bajan a finales de este año y el alquiler no genera ganancias (es decir, entre el 6 y el 7% de los bonos del Tesoro aún se podrán extraer sin riesgo y las tasas de alquiler no serán tan altas como antes). han sido recientemente), entonces Parte de los apartamentos adquiridos con fines de inversión o especulativos podrán ponerse a la venta.. ¿Pero qué tan grande es? Me temo que no es gran cosa (todavía).

Creencia fundamental en el “modelo de negocio”

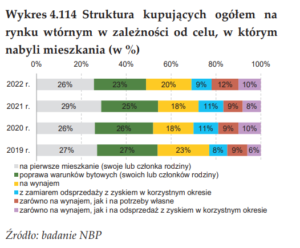

No he visto ninguna investigación fiable (excepto quizás las estimaciones del Banco Nacional de Inglaterra sobre el propósito de la compra de apartamentos) que daría una respuesta clara a la pregunta de qué proporción de apartamentos se han comprado en los últimos años. Pero las encuestas del NBP muestran que aproximadamente el 40% de la demanda de apartamentos es de naturaleza especulativa o de inversión (o al menos de inversión parcial). Esto no significa necesariamente que la baja «rentabilidad» de estos apartamentos haga que los propietarios reaccionen inmediatamente y quieran venderlos.

Otros datos del Banco Nacional de Filipinas muestran que una proporción relativamente pequeña de compradores de apartamentos hace un uso extensivo de préstamos para generar ingresos por alquiler. Por tanto, lo importante para este grupo de inversores no será el precio en dinero, sino las negociaciones a largo plazo del arrendamiento como “modelo de negocio”.. Estos cambios deben verse socavados por algunos cambios en los impuestos sobre el alquiler, cambios estructurales en este mercado (entrada más agresiva de «mayoristas») o la introducción de un impuesto catastral. O debe haber una erosión de los ingresos reales por alquiler que dure más de unos pocos meses.

Los flippers, es decir, las personas que se ganan la vida comprando apartamentos, subdividiéndolos en apartamentos más pequeños o “mejorándolos” y vendiéndolos a un precio más alto, probablemente se asustarán un poco más rápido. Este «modelo de negocio» pierde su atractivo una vez que los precios dejan de subir rápidamente. Pero el flipping es una tendencia alta pero relativamente firme: incluso si algunas aletas se vuelven inactivas, su demanda de pisos no es crítica.

Por tanto, el importante aumento de la oferta de apartamentos en el mercado secundario -provocado por los “inversores”- requerirá tiempo, y la situación actual se mantendrá al menos unos trimestres más, así como nuevos incentivos que debilitarán la confianza en el mercado secundario. Gana dinero con el alquiler. Los flippers reaccionarán más rápido, pero no son ellos los que determinan los precios a largo plazo.

¿Podría la falta de un programa #naStart reducir la demanda de compra de propiedades? Quien compra para vivir, comprará el apartamento de todos modos, sobre todo porque la solvencia aumenta debido al aumento de los salarios. (Hasta ahora esta es la mayor parte de la demanda inmobiliaria total, alrededor del 60%). Cualquiera que compre un apartamento para mejorar sus condiciones de vida debería pensárselo dos vecesPorque será difícil vender el piso actual a buen precio.

Los compradores con fines de inversión se verán bloqueados durante algún tiempo por el aumento de los tipos de interés de los préstamos (en menor medida) y el atractivo de otras formas de generación de intereses (T-Bills). Quienes compren un apartamento como forma de ahorrar dinero o como parte de un plan de sucesión familiar pueden ver cualquier estabilidad de precios como una oportunidad de compra, por lo que no retirarán la solicitud. Por tanto, la demanda puede disminuir, pero no en todos los grupos de clientes.

¿Qué harán las empresas desarrolladoras? Lo mismo de siempre

Una cuestión muy interesante: ¿cuál será la reacción de los promotores ante la falta de un programa de préstamos baratos y el «nada forzado» del Primer Ministro? La caída de la demanda inmobiliaria (causada inicialmente por el crédito caro y más tarde por la desaceleración de la demanda de inversión, que hace que los inmuebles ya no generen dinero rápidamente y en grandes cantidades) es siempre interpretada por los promotores de la misma manera: como una amenaza. . a su rentabilidad.

Porque el desarrollo inmobiliario es un negocio sencillo: en un proyecto de tres años hay que ganar lo suficiente para pagar la compra del terreno, la construcción de los apartamentos y financiar los intereses de la deuda que se contrajo para gestionar todo el proyecto. . Hoy en día, los márgenes de beneficio bruto de los promotores son del 40-45%, los costes de financiación no suelen superar el 10-11% anual y los apartamentos están agotados, por lo que la industria es próspera y pacífica.

Pero si los precios de las viviendas se estancan o comienzan a bajar, entonces… Los promotores tendrán un margen «garantizado» menor porque por el mismo dinero tendrán que vender apartamentos cuyo coste de construcción sea entre un 10 y un 15% mayor. (Los costos de mano de obra están aumentando y, afortunadamente, el costo de los materiales de construcción no). Si el coste de financiación disminuye, será sólo ligeramente, por lo que será difícil cerrar el trato. Es probable que los desarrolladores se “desapalanquen”, es decir, que simplemente reduzcan el número de proyectos que emprenden.

Básicamente, lo que se construirá será caro, exclusivo y demandado independientemente de la situación del mercado. Es probable que se pospongan las cosas que son menos «seguras» y que corren el riesgo de quedar abandonadas con apartamentos sin vender.

Lea más sobre el estado de los desarrolladores: ganancias gigantescas para los desarrolladores. Los precios de sus acciones subieron significativamente gracias al boom inmobiliario. ¿Pero todavía vale la pena comprarlos?

Este es el principal argumento de los partidarios de las subvenciones a los préstamos. Dicen lo siguiente: dado que la demanda de apartamentos depende del precio del dinero, es necesario suavizar los cambios en este precio para no sacudir la industria del desarrollo. Porque la paralizada «producción» de apartamentos no puede reanudarse tan fácilmente. Si la demanda es menor y el número de apartamentos en oferta es menor, es posible que los precios inmobiliarios no aumenten, pero las necesidades de vivienda no se satisfacen.

Desde el punto de vista de las personas que están pensando en comprar un apartamento, esto simplemente significa que, suponiendo que tengamos una nueva tendencia que dure varios años, Quizás con el tiempo se reduzca la oferta de propiedades de desarrolladores (hoy relativamente ricos).Por eso vale la pena adaptar tus acciones a estas expectativas.

Bonos promotores inmobiliarios: ¿podrían convertirse en una trampa?

Es probable que la falta de un programa #naStart tenga algún impacto en los inversores que han comprado, ya sea por sí mismos o a través de fondos de inversión, bonos de empresas que operan en el mercado de desarrollo. Los bonos de muchas empresas promotoras cotizan en el Catalyst Market.generalmente medianos y grandes, incluidos verdaderos gigantes (como Dom Development, Robyg, Develia, Victoria Dom, Echo Investment). Tiene un valor de varios miles de millones de zlotys y los promotores renuevan cada trimestre entre 1 y 1,5 mil millones de zlotys de esta deuda.

La mayoría de los promotores han obtenido un importante capital de las ganancias de años anteriores, así como fuertes bancos de tierras, por lo que incluso si la escala de sus operaciones disminuye o su rentabilidad disminuye, en la gran mayoría de los casos no debería haber problemas para recomprar deuda. Como calculó recientemente Emil Soeda de Obligacje.pl El índice de endeudamiento promedio de los pequeños desarrolladores de Catalyst disminuyó en 2023 en comparación con 2022.Los ratios de flujo de caja promedio de estos desarrolladores aumentaron.

En resumen: no espero que los tenedores de bonos promotores experimenten impagos espectaculares, aunque, por supuesto, puede haber excepciones desagradables (el HREIT de hecho colapsó por alguna razón). Sin embargo, en ausencia de préstamos #naStart, el mercado de bonos para desarrolladores será más interesante que antes y más exigente para los desarrolladores. Cada «papel» ya no se venderá en cantidades ilimitadas. Quizás los inversores estén menos dispuestos a comprar bonos de promotores o exigir tipos de interés más altos.

«Nada forzado» funcionará, pero no de inmediato

¿Traerán los próximos años nuevas tendencias en el mercado inmobiliario? Esto, por supuesto, depende principalmente de si el “nada forzado” de Tusk es un mensaje estratégico o simplemente un capricho momentáneo del primer ministro, que ha perdido la paciencia con sus “entremeses”. En la primera opción, los cambios tectónicos llevarán algún tiempo: las tendencias del mercado inmobiliario son largas y el último mercado bajista duró seis años (2009-2015).

Dependerán no sólo de préstamos baratos y tasas monetarias, sino también del atractivo de los “modelos de negocios” basados en la inversión inmobiliaria (impuestos, demanda, competencia).

Foto de portada: Archicom/ YouTube

«Alborotador. Ávido fanático del tocino. Practicante independiente del alcohol. Ninja de Internet. Introvertido. Adicto a las redes sociales. Experto en la cultura pop».

More Stories

Tribunal español: Ryanair debe reembolsar la tasa de equipaje de mano del pasajero

La Reserva Federal decidió. Un fuerte recorte de los tipos de interés en Estados Unidos

Ladybug lo vuelve a hacer. «Límite diario: 16 paquetes»